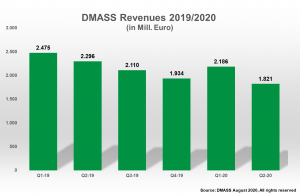

Najnowszy raport z DMASS pokazuje spowolnienie w europejskiej branży półprzewodnikowej w całej Europie w Q2 i bezpośrednio łączy spadek ponad 20% do skutków globalnego pandemii i wynikającego z zablokowania. Raport rejestruje spadek sprzedaży w wysokości 20,7% do 1,82 mld € w Q2 w porównaniu do pierwszych trzech miesięcy 2020 roku.

Najnowszy raport z DMASS pokazuje spowolnienie w europejskiej branży półprzewodnikowej w całej Europie w Q2 i bezpośrednio łączy spadek ponad 20% do skutków globalnego pandemii i wynikającego z zablokowania. Raport rejestruje spadek sprzedaży w wysokości 20,7% do 1,82 mld € w Q2 w porównaniu do pierwszych trzech miesięcy 2020 roku.

Upadek obawiał się wcześniej w roku. "Pandematy Pandematyk Covid-19 i jego następstwa gospodarcze, rozpoczynając w całej Europie w lutym i marcu, uderzają w przemysł elektroniczny z pełną siłą w drugim kwartale" - powiedział Georga Steinberger, przewodniczący DMASS. Następujące zamykanie produkcji w połączeniu z niepewnością gospodarczą wśród konsumentów i firm i braku widoczności łańcucha dostaw prowadził wielu klientów, aby "krok na zamawiającym hamulcu i doprowadzić do wielu wypychania na istniejących zamówieniach", powiedział. Jeśli chodzi o następną fazę, która jest niepewna. "Naprawdę nie wiemy, co przyjdzie na nas w drugiej połowie 2020 r. - Rafting" - powiedział.

Mrok jest dość równomiernie rozprzestrzenił się w całej Europie, ze wszystkimi przez Irlandii, Netellans, Austria i Rosja doświadczają dwucyfrowego spadku, mówi raport. Największy upadek był w krajach nordyckich (-33.2%) i Europy Wschodniej (-30,6%), a następnie Wielka Brytania, która widziała spadek o 23,6%, Niemcy (-21,6%) i Francja (-21,4%). Włochy odnotowały spadek 19,3% w okresie.

Steinberger podsumował krajobraz w ten sposób: "Prawie niemożliwe jest znalezienie niczego pozytywnego lub mniejszego negatywnego w II kwartale, ale wyraźnie kraje, które są głównie prowadzone do produkcji umowy, których najbardziej cierpiał".

Pod względem rodzajów produktów, zorientowanych na projekt i ekskluzywne produkty spadły mniej niż standardowe produkty. Raport zrywa to, gdy wspomnienia były najtrudniejsze, spadające 32,4%, a następnie standardowe rapety, które spadły o 31,4%, a następnie dyskretne mocy (-23,5%) i produktów analogowych (-22%). Produkty Opto widziały 17.1% kropli i MOS Micro spadł 15,3%. Rynek logiczny, podzielony na standard, programowalny i inny wypadek "mniej źle" jako sektor ze standardową logiką spadającą o 18,2%, programowalna logika spada o 12,8%, a inna logika widząc spadek o 14,5% między III kwartałem II kwartałem.

W grze są inne czynniki gospodarcze i logistyczne, choć do mniejszego rozszerzenia, że wirus koronowy obserwuje Steinberger. "Oprócz COVID-19, widzisz również pewne specjalne skutki kategorii produktów powoli pogorszenie [dziedzicowe technologie, takie jak SRAMS i EEPROM] lub znikają z dystrybucji jako efekt dostawców biorących działalność bezpośrednio, takich jak DSP", mówi. "Jednak fakt, że standardowe produkty cierpią więcej niż drogie specjały, jest dziwne, ponieważ ryzyko finansowe na stronie klienta jest raczej niskie. Zobaczymy, jak rozwija się ta pushback na standardowych produktach, gdy rynek się odwróci. "

Steinberger wzywa do ponownej oceny przez branżę, jak działa. "Oczywiste jest, że zasoby stają się rzadkością, a mentalność wyrzucania ostatnich 50 lat doprowadzi do katastrofy. Technologia może odgrywać większą rolę w odtworzeniu zrównoważonego świata, ale ponieważ możemy zobaczyć przez przerwany łańcuch dostaw, jest również częścią bieżącego problemu. Wielkie pytanie brzmi: W jaki sposób można wykorzystać znaczący wpływ technologii do wprowadzania zmian w zrównoważonym lepszym świecie? "