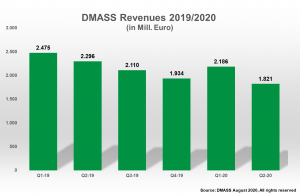

DMASSからの最新のレポートは、Q2のヨーロッパ中心のヨーロッパの半導体事業の景気後退を示し、20%以上が世界的なパンデミックの影響とその後のロックダウンの影響を直接結び付けます。報告書は、2020年の最初の3ヶ月と比較して、Q2で20.7%から1.82億ドルの売上高を記録しています。

DMASSからの最新のレポートは、Q2のヨーロッパ中心のヨーロッパの半導体事業の景気後退を示し、20%以上が世界的なパンデミックの影響とその後のロックダウンの影響を直接結び付けます。報告書は、2020年の最初の3ヶ月と比較して、Q2で20.7%から1.82億ドルの売上高を記録しています。

秋はその年以前に懸念されました。 Dmassの会長のGeorg Steinbergerは、次のように述べています。その後の製造停止は、消費者や企業の間の経済的不確実性とサプライチェーンの可視性の欠如と組み合わされ、多くの顧客が「注文ブレーキを踏み、既存の命令に関するプッシュアウトをもたらしました」と彼は言った。次の段階は、それも不明です。 「2020年後半には、2020年後半に米国に来るのかはわかりません」と彼は言った。

暗闇はヨーロッパにわたって均等に広がり、アイルランド、オランダ、オーストリア、そしてロシアは2桁の減少を受けている、レポートを述べています。最大の秋は、北欧諸国(-33.2%)と東ヨーロッパ(-30.6%)、続いてイギリスが続いています。これは、23.6%の秋、ドイツ(-21.6%)とフランス(-21.4%)を見ました。イタリアは時代に19.3%の下落を記録しました。

Steinbergerは景観を合計した。

製品タイプに関しては、設計指向および排他的な製品は標準的な製品よりも少なくなりました。この報告書は、メモリが最も激しく打撃で、32.4%の後に32.4%減少し、続いて31.4%減少し、続いて離散力(-23.5%)とアナログ製品(-22%)が続くにつれて減少します。 Opto Productsは17.1%の低下を見、MOSマイクロは15.3%減少しました。標準的な市場は、標準的なプログラマブル、その他の標準的な論理を持つセクタとして、18.2%減少し、プログラマブルロジックは12.8%、およびQ1とQ2の間で14.5%の低い論理を見込んでいます。

CoronaウイルスがSteinbergerを観察しているのは、より少ない拡張にはあるが、プレー時に他の経済的およびロジスティック要因がある。 「Covid-19以外にも、製品カテゴリの特別な効果もゆっくりと悪化させたり、DSPのような一部の事業直接を取っているサプライヤーの効果としての分布から消えたりすることもあります」と彼は言います。 「しかし、標準的な製品が高価な専門分野以上に苦しんでいるという事実は、顧客側の経済的リスクがかなり低いため、不思議です。市場が回転すると、標準商品に関するこのプッシュバックがどのように発展するかを確認します。」

Steinbergerは、それがどのように動作するかの業界による再評価を要求します。 「リソースがスカーシャになることは明らかです、そして過去50年間のスローウェイメンタリティは災害につながるでしょう。テクノロジーは持続可能な世界を再現するのに重要な役割を果たすことができますが、その中断されたサプライチェーンで見ることができるので、現在の問題の一部です。大きな問題は次のとおりです。