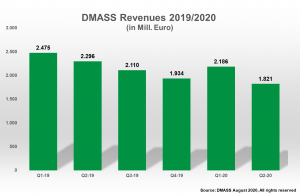

O último informe de DMASS mostra unha desaceleración no negocio europeo de semicondutores en toda Europa en Q2 e ligan directamente a caída de máis do 20% dos efectos da pandemia global e o encontrado. O informe rexistra unha caída en vendas do 20,7% a 1,82 millóns de euros en Q2 en comparación cos tres primeiros meses de 2020.

O último informe de DMASS mostra unha desaceleración no negocio europeo de semicondutores en toda Europa en Q2 e ligan directamente a caída de máis do 20% dos efectos da pandemia global e o encontrado. O informe rexistra unha caída en vendas do 20,7% a 1,82 millóns de euros en Q2 en comparación cos tres primeiros meses de 2020.

A caída temía antes no ano. "A pandemia Covid-19 e as súas consecuencias económicas, comezando por toda Europa en febreiro e marzo, alcanzou a industria electrónica con plena forza no segundo trimestre", dixo Georg Steinberger, presidente de DMASS. O apagado de fabricación que se seguiu, combinados coas incertezas económicas entre os consumidores e as empresas e falta de visibilidade da cadea de materiais levou moitos clientes a "pisar o freo ordenación e levou a unha gran cantidade de pushouts sobre pedidos existentes", dixo. En canto á seguinte fase, tamén é incerto. "Non sabemos realmente o que nos virá na segunda metade de 2020 - Rally ou rafting", dixo.

A melancola está bastante difundida uniformemente por toda Europa, con todo por Irlanda, os Netherlans, Austria e Rusia experimentando un descenso de dous díxitos, di o informe. A maior caída estaba nos países nórdicos (-33,2%) e Europa do Leste (-30,6%), seguida do Reino Unido, que viu un 23,6% de caída, Alemania (-21,6%) e Francia (-21,4%). Italia gravou unha caída do 19,3% no período.

Steinberger resumiu a paisaxe así: "É case imposible atopar algo positivo ou menos negativo no Q2, pero claramente os países que son predominantemente contratados a fabricación sufrida máis".

En termos de tipos de produtos, os produtos orientados ao deseño e exclusivos diminuíron menos que os produtos estándar. O informe rompe isto a medida que as memorias foron máis afectadas, caendo un 32,4%, seguido por Discretes estándar que caeron un 31,4%, seguido por Potencia discreta (-23,5%) e produtos analóxicos (-22%). Os produtos Opto viron un 17,1% de caída e Mos micro caeu un 15,3%. O mercado lóxico, dividido en estándar, programable e outro "menos mal" como sector con lóxica estándar que cae un 18,2%, a lóxica programable en declive un 12,8% e outra lóxica que vexa unha caída do 14,5% entre Q1 e Q2.

Hai outros factores económicos e loxísticos en Play, aínda que un menor estenden que o virus da Corona observa Steinberger. "Ademais Covid-19, tamén verá algúns efectos especiais de categorías de produtos, lentamente deteriorando [tecnoloxías legadas como SRAM e EEPROMs] ou desaparecendo da distribución como efectos de provedores levando algúns negocios directos, como DSPs", di el. "Con todo, o feito de que os produtos estándar están sufrindo máis que as especialidades caras é estraño, xa que o risco financeiro no lado do cliente é bastante baixo. Veremos como se desenvolve este pushback sobre produtos estándar, unha vez que o mercado se volve. "

Steinberger pide unha reavaliación pola industria de como funciona. "Está claro que os recursos se fan de escarcer e a mentalidade de lanzamento dos últimos 50 anos levará ao desastre. A tecnoloxía pode desempeñar unha parte importante en recrear un mundo sostible, pero como podemos ver pola súa cadea de subministración interrompida, tamén forma parte do problema actual. A gran pregunta é: como se pode usar a influencia significativa da tecnoloxía para facer cambios nun mundo mellor sostible? "